1.はじめに

今年2月に公表された第7次エネルギー基本計画(第7次エネ基)を見ると、21世紀中葉以降の原子力がどのように展開されるのかがほとんど述べられておらず、これでよいのかとの思いを強く抱いた。電力の安定供給、さらにはカーボンニュートラルが達成できるのか懸念される。

2023年から25年にかけてフィンランドのオルキルオト3号機(OL3)とフランスのフラマンビル3号機(FL3)、米国ではボーグル3、4号機(VO3、VO4)が運転を開始した。OL3、FL3はフラマトム製次世代欧州加圧水炉(EPR)、VO3、VO4はウエスティング社製次世代AP1000(PWR)である。建設に当たっては欧米共に建設期間の長期化により運転開始が遅れ、建設費も当初計画の数倍に高騰した。

この遠因は原子力発電所建設の長期停滞により、技術の継承が滞ったことによるものと推察される。

第7次エネ基では同じ次世代炉に相当する革新軽水炉の導入が計画されているが、原子力先進国である欧米の轍を踏まないためには、原子力発電所建設にかかわる人材と技術基盤を継承しレベルアップして行く必要があることを示唆している。

2.欧米原子力先進国の次世代軽水炉建設における混乱

1)欧州加圧水炉EPRの建設状況

フィンランドのOL3は1982年のOL2以来約40年ぶりの運転開始となった。OL3の建設は仏アレバ社(現フラマトム)製のEPR型炉で2005年に着工、当初の完成予定は2009年であったが2023年4月にずれ込み、建設期間は当初の約5年が18年となった。建設費は当初見込んだ約30億ユーロ(約4400億円)が約4倍の110億ユーロ(約1兆7000億円)となった。

フランスのFL3は同じフラマトム社のEPR型炉で、2007年12月に建設を開始し、当初の完成予定は2012年であったが2024年9月にずれ込み、建設期間は当初の約5年が17年となった。建設費は当初見込んだ約33億ユーロ(約5250億円)が4倍の132億ユーロ(約2兆1000億円)となった。

両炉とも相次ぎ発生した設計上の不備や工事の欠陥により遅れを繰り返し、5年程度を見込んでいた建設期間は3倍を超え、建設費も当初予定の4倍に膨らんだ。

いずれもEPRの初号機で、長期の空白期間に開発・建設技術が十分に継承されなかったことが、建設期間長期化と建設費高騰を招いた要因であろう。

2)米国の新鋭加圧水炉建設状況

米国では1979年のTMI事故の影響で新規原子力発電の建設は長期にわたり中断した。VO3、4(ウエスティングハウス製AP1000、110万kW)は事故から約30年後の2010年に83億3000万ドル(約1兆2000億円)の政府融資保証を受けて、それぞれ2013年3月と11月に着工した。建設期間は5年を見込み、それぞれ完成は2017年と2018年を予定していたが、建設期間は約2倍の10年を要しVO3は2023年7月に、VO4は2024年4月に運転を開始した。建設費は2基で140億ドル(約2兆円)を見込んでいたが、350億ドル(約5兆円)と約2.5倍に膨らんだ。

米国の場合、TMI事故後建設が途絶えて長期の空白期間が生じ、この間に開発・建設技術の衰退とサプライチェインの崩壊を招いたことによると推察される。

3)原子力先進国における建設期間長期化と建設費高騰の要因

欧米原子力先進国の建設期間の長期化と建設費高騰は以下の3つの要因によるものと推察される。

① 新規原子力発電所の建設が停滞、約30年の新規建設の空白期間が発生

② 空白期間長期化により経験ある技術者の減少とサプライチェインの崩壊

③ 次世代軽水炉導入に際して必要とされる新技術の開発と建設基盤劣化

3.我が国の原子力建設で懸念される空白期間長期化による影響

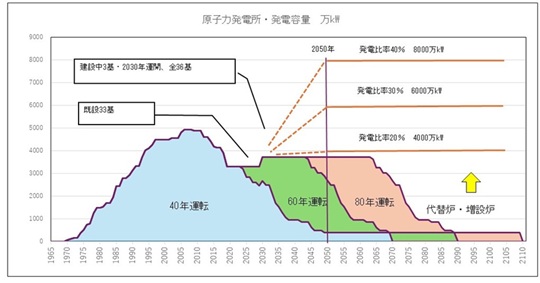

1)再稼働・建設中の36基体制ではいずれ原子力ゼロ

運転期間を60年とすると、高浜1号機はじめ4基が2030年代に運転を終了、2070年までに33基すべてが運転を終了する。現在建設中の3基が仮に2030年に運転を開始するとすれば3基体制が2090年まで続いた後、原子力ゼロ時代となる。実際には審査期間が運転期間から除外されるので、運転終了時期は若干遅れるが、ここでは除外期間が不明なので運転開始時期からの期間とした。

一方、21世紀中葉の脱炭素社会に際しては、不安定電源である太陽光と風力は安定供給に寄与できないことを考えると、安定した脱炭素電源である原子力への依存度(原子力発電比率)を可能な限り高める必要がある。

2)原子力最大限活用の規模・運転終了炉の代替炉と次世代新設炉の基数

第7次エネ基では、電力需要は半導体やAI産業の進展により増大すると見込まれている。増加する需要に対する原子力発電比率は、2030年20~22%、2040年約2割としているが、2050年以降についての比率は示されていない。

2050年以降の電力需要を14000億kWh(RITEの予測値の平均値)、原子力発電の稼働率80%とすると、原子力発電比率30~50%だと約6000万~8000万kWの設備容量が必要になる。既存の36基は2040年以降急速に運転終了するので、代替炉と増設炉を投入する必要がある(下図)。

3)原子力発電比率30%では50基体制が必要

原子力発電比率を控えめな30%とすると、6000万kWの発電設備容量が必要となる。これを120万kW級革新軽水炉で充当するとすれば、2030年代後半に運転終了する4基の代替炉の増設に始まり、2050年には30基程度、以降順次代替、増設を行い2070年には50基程度の体制とすることが必要になる。

4.我が国の新規建設体制

欧米の次世代PWRの建設では建設期間が長期化し建設費も高騰した。我が国が2030年代以降、革新軽水炉を投入する場合はどうであろうか?

福島事故以降の十数年は再稼働と建設中発電所の新規制適合対策に専念、新規発電所の建設着手は途絶えた。福島事故以降の我が国の原子力への取組状況は以下の通りである。

1)福島第一発電所事故後の新設工事中断による空白期間

島根3号機は2006年工事開始、2012年運転開始、大間は2008年工事開始、2014年運転開始、東電東通は2011年に工事開始、2017年運転開始を見込んでいたが、新規制適合対策で完成は遅れている。これらは2030年には運転を開始したいところであるが、完成は見通せない。

新設炉の場合、工事開始に先立ち基本計画、許認可、材料の調達、工場における装置の製作などの期間として約10年程度が必要となる。従ってこれらの発電炉の建設計画は1990年代に計画を開始したと推察されるので、この期間を含めると中断期間は30年間となろう。このことから、今後建設する革新軽水炉の計画着手までの空白期間も30年程度とすれば、欧米次世代炉の空白期間とほぼ同等と言える。

2)空白期間に起因する欧米の轍を踏まないために

欧米と類似の空白期間が生ずるとすれば、建設期間の長期化や建設費用の高騰の懸念がぬぐえない。

欧米の轍を踏まないとの視点から考えると、これまでの発電所建設で蓄積された重要な技術として、次の2つを挙げたい。

① 開発要素の多い大規模発電所建設を取りまとめるプロジェクトマネージメント技術

約10年という期間を要する発電所の建設におけるプロジェクト管理技術は、建設経験を通して先輩から後輩に伝えられる実践技術であり、この伝承には新規発電所を「作り続けること」(途切れ無き伝承)が何より大切である。

② 設備と人材をセットに伝承するキーコンポーネントの製造技術

原子炉圧力容器、循環ポンプ、主要バルブなどのキーコンポーネントとそれらの素材の製造技術の維持には、設備と人材の両面の伝承が必要である。再稼働に必要な交換部品の供給だけではサプライチェインの維持は困難である。

3)原子力最大限活用には強力な財政支援が必要

2040年から新設炉を投入し2050年には30基程度、以降順次増設し2070年には50基程度とするには、30年間に50基の投入が必要となる。これまで1970年代から2000年代までの約40年間に57基を運転開始した実績と比べて、厳しい目標と言えよう。

なにはともあれ、2040年代に4基程度を投入するとすれば、工事期間5年に先立つ10年程度の計画期間を考えると、今直ちに建設計画をスタートしなければ間に会わない。

建設に当たっては、事業者の財政力を考えると、米国政府がVO3、4号機に行った1兆円を超える融資保証に匹敵する規模の支援が必要と考える。

5.終わりに

欧米の新型発電所建設では期間の長期化と建設費増加を招いた。その要因は建設の空白期間に生じた技術力の劣化である。

私は欧米原子力先進国の轍を踏まないためには、膨大なコンポーネントで構成される原子力発電プラントの建設には、全体をとりまとめるプロジェクト管理技術が重要だと考えている。20世紀後半の我が国の原子力黄金時代支えたのは、欧米を超える精緻なプロジェクト管理技術であった。

この技術は机上での伝承は難しく、建設が途絶えると衰退する。2050年以降に向け原子力の最大限活用において、途切れなく建設を続けることが何よりの処方箋である。

併せてキーコンポーネントにかかわる製造技術と人材の継承、ならびに劣化したサプライチェインの再構築に注力する必要があろう。

(石井正則 記)

出典

1.オルキルオト3号機、フラマンビル3号機、ボーグル3、4号機の建設期間、建設費の情報は原子力産業新聞等の報道。

2.日本の発電所の推移と2050年以降の原子力発電容量はSEJだより第38号による。